M&A đang trở thành xu hướng đầu tư toàn cầu và phát triển mạnh mẽ tại Việt Nam, khởi sắc từ năm 2013 và gia tăng mạnh mẽ 2 năm trở lại đây. Dự đoán năm 2016 và những năm tiếp theo, cùng sự ra đời của Hiệp định Đối tác xuyên Thái Bình Dương (TPP), hoạt động M&A sẽ bùng nổ và trở thành xu hướng đầu tư tại Việt Nam.

Mỗi thương vụ M&A không chỉ là một giao dịch kinh tế đơn thuần giữa các bên tham gia mà là cả một chu trình kéo dài, gồm nhiều giai đoạn và đòi hỏi các kiến thức am hiểu và kinh nghiệm thực tiễn về thị trường, thông tin, tài chính, chính sách và pháp luật. Bài viết này đưa ra quy trình toàn diện của một thương vụ M&A, giúp người đọc có cái nhìn tổng quát nhất về mua bán và sáp nhập.

Quy trình tổng quát của một thương vụ M&A

Thực tế, không có một quy trình chuẩn hay phương thức chung nào cho một thương vụ M&A, đặc biệt tại thị trường Việt Nam. Do đó, bài viết này chỉ đưa ra một quy trình tổng quát nhất, theo đó một thương vụ M&A có thể tạm chia thành ba giai đoạn chính như sau:

Giai đoạn chuẩn bị - TIỀN M&A:

Giai đoạn chuẩn bị cho một giao dịch M&A giữ vai trò quyết định thắng/bại của thương vụ M&A: Đối với bên bán, lập kế hoạch và chuẩn bị kỹ càng là yếu tổ quyết định thành công của giao dịch; Đối với bên mua, quá trình tìm hiểu và đánh giá đối tượng mua lại quyết định việc các bên có tiến đến được giai đoạn giao dịch chính thức hay không (để đưa ra quyết định mua, thông thường doanh nghiệp mua thường phải tìm hiểu và đánh giá tổng thể đối tượng mục tiêu).

Trong giai đoạn chuẩn bị đầu tư, các hoạt động tìm kiếm, tiếp cận và đánh giá đối tượng mục tiêu có thể tạm chia thành 2 bước như sau:

Bước 1. Tiếp cận đối tượng mục tiêu

Việc tiếp cận tối tượng mục tiêu có thể thông qua nhiều kênh như: Maketing của bên bán, tự tìm kiếm trong mạng lưới thông tin của bên mua, hoặc thông qua các đợn vị tư vấn, tổ chức môi giới trong cùng lĩnh vực đầu tư kinh doanh hoặc các đơn vị chuyên tư vấn M&A;

Ở bước này, phạm vi tiếp cận phụ thuộc vào đánh giá sơ bộ của Bên bán đối với các yếu tố sau, trước khi quyết định tiến đến bước tiếp theo của lộ trình thâu tóm:

- Đối tượng mục tiêu phải có hoạt động trong lĩnh vực phù hợp với định hướng phát triển của Bên mua;

- Đối tượng mục tiêu thường có nguồn khách hàng, đối tác đã định hình hoặc có thị phần nhất định trên thị trường mà Bên bán có thể tiếp tục khai thác phù hợp với chiến lược thâu tóm thị trường của Bên mua;

- Đối tượng mục tiêu thường có quy mô đầu tư dài hạn hoặc trung hạn có thể tận dụng được như kết quả đầu tư công nghệ, tận dụng kinh nghiệm quản lý, tận dụng nguồn lao động có tay nghề;

- Đối tượng mục tiêu có vị thế nhất định trên thị trường, giúp bên mua có thể giẩm thiểu chi phí ngắn hạn và tăng thị phần trên thị trường, tận dụng khả năng bán chéo dịch vụ hay tận dụng kiến thức về sản phẩm, kinh nghiệm thị trường để tiếp tục củng cố và tạo các cơ hội đầu tư kinh doanh mới;

- Đối tượng mục tiêu có lợi thế về đất đai, hạ tầng, cơ sở vật chất có sẵn, có khả năng tận dụng được để giảm thiểu chi phí đầu tư ban đầu.

Bước 2. Báo cáo thẩm định

Dựa trên các đánh giá sơ bộ ở bước 1, Bên mua sẽ tiến hành thuê các đơn vị tư vấn pháp lý và tư vấn tài chính chuyên nghiệp để đánh giá tổng thể đối tượng mục tiêu, trước khi đưa ra quyết định có thâu tóm hay không.

Tuy nhiên trên thực tế, Bên bán không nhất thiết phải cung cấp hết toàn bộ thông tin nội bộ doanh nghiệp theo quy định kiểm soát thông tin nội bộ của Bên bán, quy định của pháp luật chuyên ngành, đề nghị của cổ đông,.... Do vậy, thông thường các bên có thể ký kết thoả thuận bảo mật thông tin trước khi Bên mua được tiếp cận dữ liệu thông tin của Bên bán.

Ở Việt Nam, trong giai đoạn này, tuỳ từng đối tượng mục tiêu và nhu cầu của bên mua, bên mua thường tổ chức đánh giá một trong hai hoặc cả hai loại:

- Báo cáo thẩm định tài chính ("Financial Due Dilligence"): trong đó tập trung kiểm tra việc tuân thủ các chuẩn mực kế toán, chuyển nhượng vốn, trích lập dự phòng, các khoản vay từ tổ chức và cá nhân, tính ổn định của luồng tiền (có tính đến chu kỳ kinh doanh), kiểm tra khấu hao tài sản và khả năng thu hồi công nợ,..

- Báo cáo thẩm định pháp lý ("Legal Due Diligence"): tập trung đánh giá toàn bộ và chi tiết các vấn đề pháp lý liên quan đến tư cách pháp nhân, tình hình góp vốn và tư cách của các cổ đông, các quyền và nghĩa vụ pháp lý của đối tượng mục tiêu, tài sản, lao động, dự án ....

Mặc dù chỉ thuộc một khâu trong tổng thể quy trình một M&A, tuy nhiên kết quả của Báo cáo thẩm định chi tiết lại giữ vai trò không thể thiếu đối với Bên mua, giúp Bên mua hiểu rõ và tổng thể các vấn đề cần phải đối mặt trong suốt quá trình thâu tóm và tái tổ chức doanh nghiệp.

Giai đoạn đàm phán, thực hiện giao dịch - Ký kết M&A:

Đàm phán và ký kết M&A

Dựa trên kết quả thẩm định chi tiết, Bên mua xác định được loại giao dịch mục tiêu là thâu tóm toàn bộ hay thâu tóm một phần, làm cơ sở để đàm phán nội dung M&A. Một số vấn đề cần lưu ý ở giai đoạn này như sau:

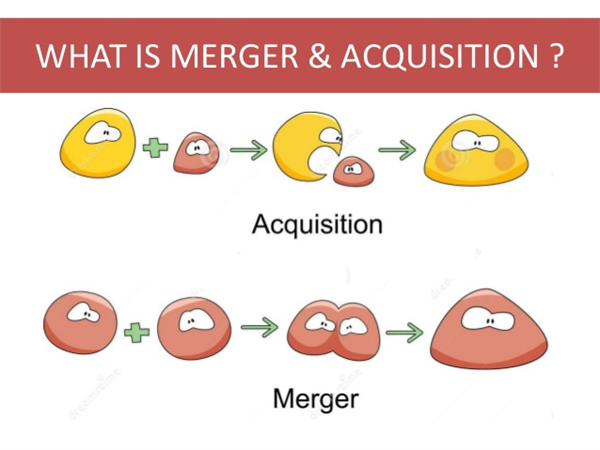

Bên mua và Bên bán cần phải hiểu biết về các loại hình và biến thể của hình thức giao dịch M&A để đàm phàn các nội dung cho phù hợp và hiệu quả. Thực tế, M&A (Merger & Acquisition) luôn được đặt song hành nhưng lại có bản chất khác nhau: Với "Merger" (Mua), công ty bị mua lại không còn tồn tại, bị thâu tóm hoàn toàn bởi bên bán; bù lại, với "Acquisition", hai bên đồng thuận hợp nhất lại thành một công ty mới thay vì hoạt động và sở hữu riêng. Bản thân trong "Acquisition" cũng có nhiều biến thể rất phong phú như: sáp nhập ngang, sáp nhập mở rộng thị trường, sáp nhập mở rộng sản phẩm, sáp nhập kiểu tập đoàn, sáp nhập mua, sáp nhập hợp nhất,...

Bên mua và Bên bán không thể gặp nhau ở Giá của giao dịch: Nghịch lý M&A thường xuyên được nhắc đến bởi Bên mua thì chào giá quá cao còn Bên bán chỉ chấp nhận được ở mức thấp. Để giải quyết vấn đề này, các bên trong giao dịch M&A có xu hướng thuê một đơn vị thẩm định giá độc lập để xác định giá trị của bên mua.

Sản phẩm của giai đoạn này là một Hợp đồng ghi nhận hình thức, giá, nội dung của thương vụ M&A. Nếu đi được đến bước này, có thể đến gần với công đoạn cuối cùng của M&A. Hợp đồng M&A là sự thể hiện và ghi nhận những cam kết của các bên đối với giao dịch, vừa đề cập đến khía cạnh pháp lý, vừa ghi nhận cơ chế phối hợp một cách hài hòa các yếu tố có liên quan đến giao dịch M&A khác như tài chính, lao động, quản lý, phát triển thị trường,... Hay nói một cách khác, Hợp đồng M&A cần phải được thiết kế để trở thành công cụ bảo đảm quyền lợi cho các bên tham gia giao dịch cho đến suốt hậu M&A.

Thủ tục pháp lý ghi nhận M&A

Việc thâu tóm một doanh nghiệp của Bên mua chỉ được pháp luật công nhận khi đã hoàn thành các thủ tục pháp lý liên quan đến việc ghi nhận sự chuyển giao từ Bên bán sang Bên mua, đặc biệt với các loại tài sản, quyền phải đăng ký với cơ quan có thẩm quyền. Khi hoàn thành bước này, một thuơng vụ M&A có thể được xem như kết thúc và hoàn thành.

Giai đoạn tái cơ cấu doanh nghiệp - Hậu M&A:

Giai đoạn tái cấu trúc doanh nghiệp hậu M&A là bài toán đặt ra với Bên thâu tóm về việc không để M&A đổ vỡ. Các thử thách của Bên mua trong giai đoạn này thường là các bất ổn về nhân sự, bất động trong chính sách quản lý, mâu thuẫn về văn hoá doanh nghiệp,...

Ngoài ra, việc giải quyết các vấn đề pháp lý và tài chính mặc dù có thể đã được định hướng từ khẩu thẩm định chi tiết, nhưng việc có giải quyết triệt để được các vấn đề tồn đọng và có tận dụng, khai thác được các thế mạnh của doanh nghiệp bị thâu tóm hay không, lại nằm ở khả năng và kinh nghiêm xử lý của Bên mua.

Một vấn đề khác làm đau đầu các nhà quản lý trong giai đoạn tái cấu trúc doanh nghiệp hậu M&A là vấn đề về tổ chức đánh giá lại, khai thác nguồn nhân sự của doanh nghiệp bị thâu tóm, vì ở giai đoạn đánh giá và thẩm định, bên mua thường chỉ quan tâm đến các vấn đề về tài chính, pháp lý và tài sản mà không lường trước hết các vấn đề liên quan đến "tâm lý" và "con người".

"Với thế mạnh về thông tin và tiếp cận thị trường, am hiểu pháp luật, có đội ngũ chuyên gia tư vấn bài bản, kinh nghiệm và có mạng lưới đối tác uy tín trong lĩnh vực kiểm toán, tài chính và thẩm định giá, Vietthink đã xúc tiến và tư vấn thành công hàng loạt các thương vụ M&A tại Việt Nam, luôn sẵn sàng đồng hành và hỗ trợ, tư vấn cho Quý Khách hàng trong toàn bộ các khâu của M&A."

ThS. Nguyễn Thanh Hà