Tại Việt Nam, tổng giá trị M&A năm 2017 đạt mốc kỷ lục 10,2 tỷ USD, mức cao nhất từ trước đến nay và tăng trưởng 175% so với năm 2016. Trong 6 tháng đầu năm 2018, tổng giá trị các thương vụ M&A đạt 3,55 tỷ USD (bằng 155% so với cùng kỳ năm 2017).

M&A VIỆT NAM 2017 VÀ 6 THÁNG năm 2018

Tình hình chung

Tại Việt Nam, tổng giá trị M&A năm 2017 đạt mốc kỷ lục 10,2 tỷ USD, mức cao nhất từ trước đến nay và tăng trưởng 175% so với năm 2016. Trong 6 tháng đầu năm 2018, tổng giá trị các thương vụ M&A đạt 3,55 tỷ USD (bằng 155% so với cùng kỳ năm 2017).

|

| Diễn đàn M&A Việt Nam thường niên quy tụ nhiều chuyên gia trong nước và quốc tế đưa ra những đánh giá, dự báo xu hướng chính xác về thị trường M&A |

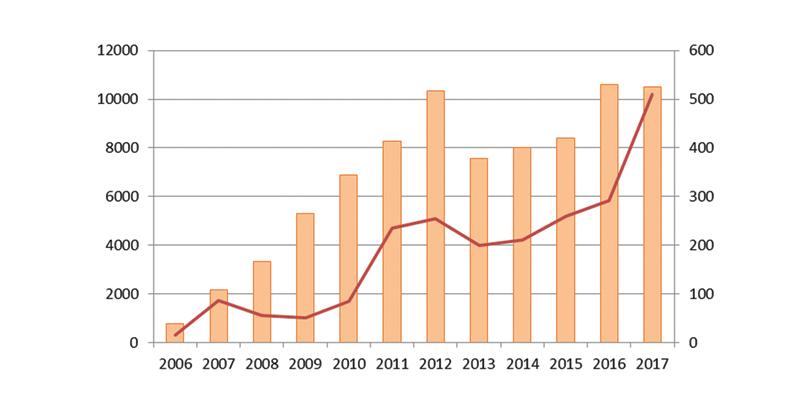

Nhìn vào hình 1, có thể thấy, hoạt động M&A năm 2017 có sự tăng trưởng đột biến. Nguyên nhân của sự đột biến này là thương vụ ThaiBev - Sabeco. Với giá trị 4,8 tỷ USD, thương vụ này chiếm gần 50% tổng giá trị M&A của năm 2017 và bằng 86,2% tổng giá trị của tất cả các thương vụ M&A tại Việt Nam năm 2016.

Nhiều nhà quan sát nhận định, sự thành công của thương vụ Sabeco là một bước ngoặt lớn, nhưng chỉ riêng thương vụ này chưa đem lại sự lạc quan cho toàn bộ thị trường. Nếu loại trừ sự đột biến về giá trị của thương vụ ThaiBev - Sabeco, thì quy mô thị trường vẫn ở mức trung bình khá, với những khó khăn và hạn chế vẫn tồn tại trong một vài năm qua.

Quy mô thị trường và thương vụ

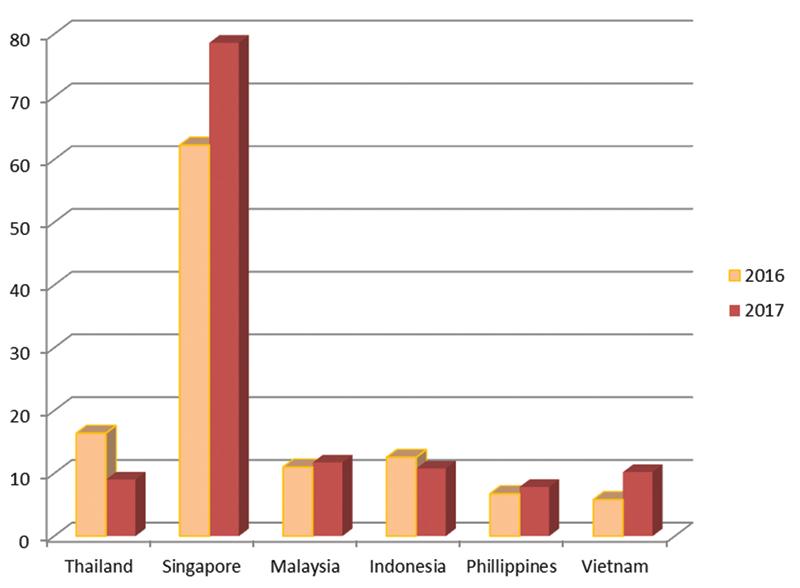

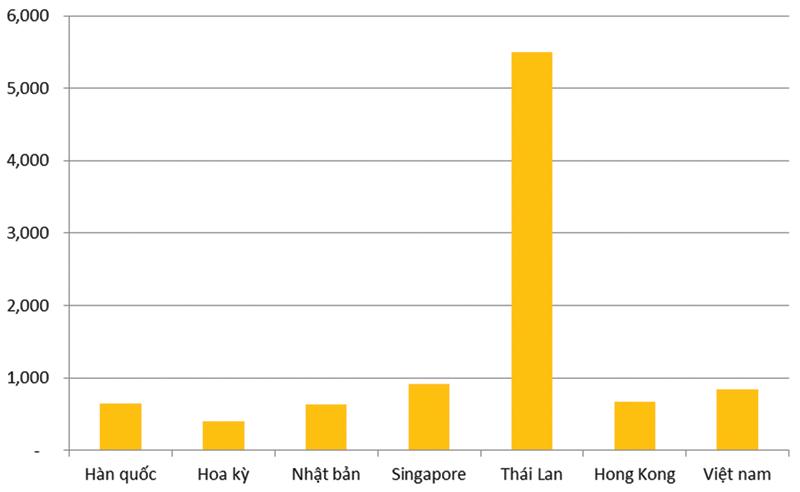

Tăng trưởng của thị trường M&A tại Việt Nam là đáng ghi nhận, tuy nhiên quy mô thị trường vẫn ở mức trung bình trong khu vực Đông Nam Á. Tổng giá trị M&A năm 2016 của thị trường Singapore đạt 62,3 tỷ USD, vượt xa so với mức 11-16 tỷ USD của các nước Indonesia, Thái Lan và Malaysia. Thị trường Việt Nam có quy mô bằng 86,22% so với thị trường Philippines, quốc gia có tổng giá trị M&A 2016 đạt 6,75 tỷ USD.

|

| Hình 1 - Hoạt động M&A Việt Nam 2006 - 2017. Nguồn: MAF tổng hợp |

Năm 2017, với thương vụ Sabeco, giá trị M&A của Việt Nam ở mức tương đương các thị trường Malaysia 11,73 tỷ USD, Indonesia 10,76 tỷ USD... Tuy nhiên, Việt Nam và các nước này vẫn ở khoảng cách xa so với giá trị 78,6 tỷ USD của Singapore. (Hình 2)

Xét về quy mô thương vụ, thị trường Việt Nam vẫn chủ yếu là các giao dịch nhỏ. Với quy mô 5 - 6 triệu USD (tương đương 100 - 120 tỷ đồng), các giao dịch nhỏ chiếm tới trên 90% về số lượng thương vụ.

|

| Hình 2 - Thị trường M&A của các quốc gia Đông Nam Á 2016 - 2017. Nguồn: ThomsonReuter, Factset, MAF |

Nhà đầu tư nước ngoài tiếp tục đóng vai trò quan trọng với các thương vụ quy mô vừa và lớn từ 20 - 100 triệu USD. Tỷ trọng các thương vụ ở quy mô này đang có xu hướng gia tăng trong một vài năm qua.

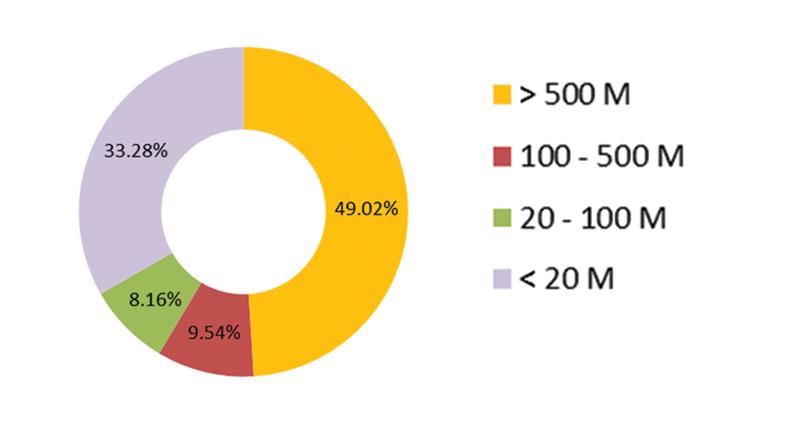

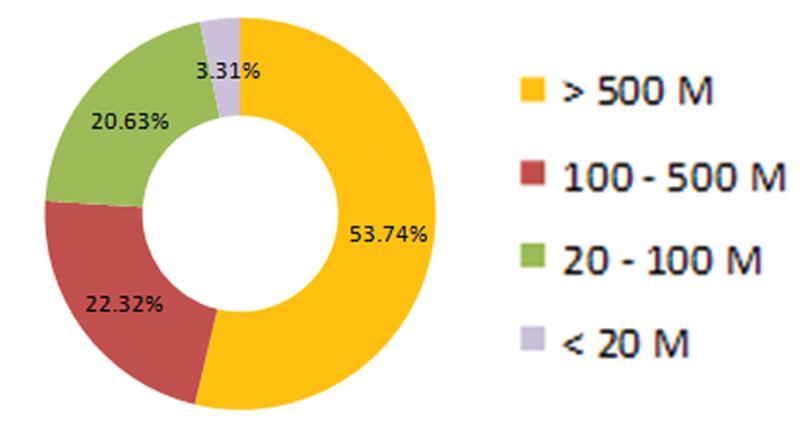

Những thương vụ siêu lớn đã xuất hiện tại Việt Nam, với 1 - 2 thương vụ mỗi năm, đóng góp tỷ trọng đáng kể vào kết quả M&A chung của thị trường. (Hình 3, hình 4)

Giá trị và số lượng các thương vụ M&A theo ngành

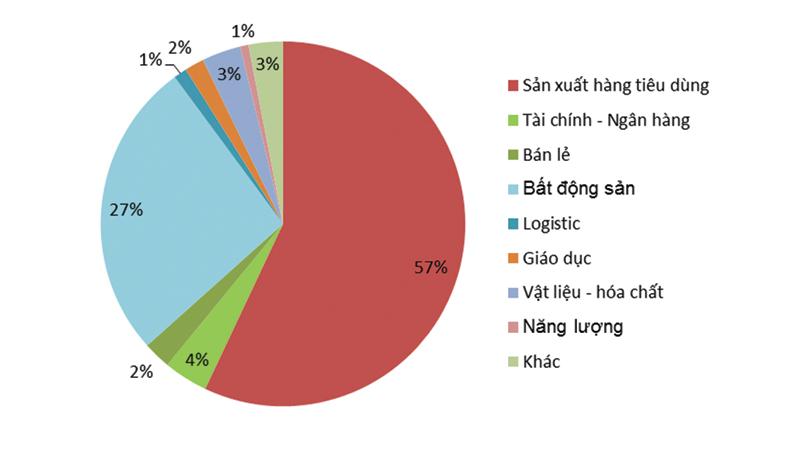

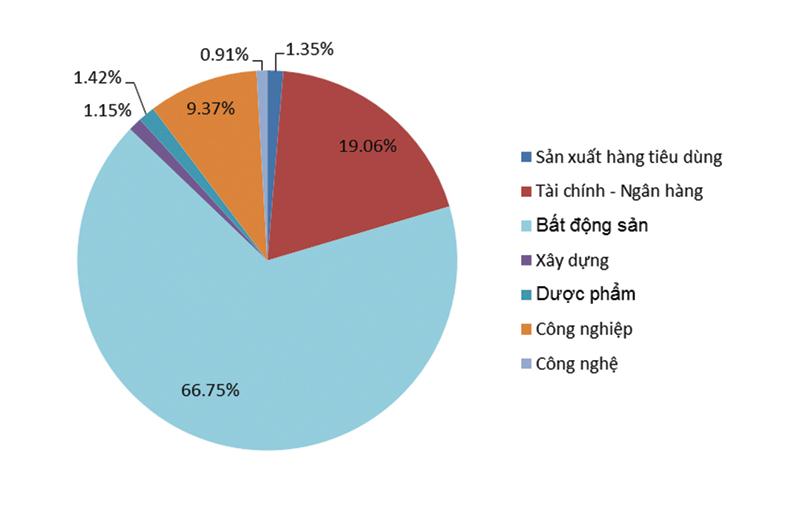

Nếu năm 2016 là năm lên ngôi của bán lẻ với các thương vụ mua lại các chuỗi phân phối, thì năm 2017, ngành có tỷ trọng giá trị M&A lớn nhất là sản xuất hàng tiêu dùng (57%), tiếp theo là bất động sản (27%), tài chính - ngân hàng (4%), vật liệu hóa chất (3%). Trong 6 tháng đầu năm 2018, ngành bất động sản chiếm ưu thế với 66,75%, tài chính - ngân hàng chiếm 19,06% và sản xuất công nghiệp chiếm 9%.

|

| Hình 3 - Tỷ trọng đóng góp theo quy mô thương vụ năm 2017 |

Như vậy, có thể đánh giá, những ngành đang được quan tâm nhất hiện nay là những ngành quan trọng trong việc tiếp cận thị trường hơn 93 triệu dân của Việt Nam. Việc mua lại những công ty sản xuất hàng tiêu dùng (đồ uống, thực phẩm, hàng tiêu dùng thiết yếu) không chỉ là mua lại thương hiệu, mà còn mua lại mạng lưới phân phối để tiếp cận thị trường.

Trong lĩnh vực ngân hàng, các giao dịch tập trung vào mua lại các công ty tài chính tiêu dùng, công ty quản lý thẻ, dịch vụ tài chính, nhằm phục vụ nhu cầu ngày càng tăng của thị trường. Các giao dịch trong lĩnh vực bất động sản hướng tới các dự án bất động sản ở khu vực thành thị lớn hoặc đô thị mới phát triển, nơi tập trung dân cư, các dự án nghỉ dưỡng, các khách sạn ở vị trí trung tâm. (Hình 5, hình 6)

Hoạt động M&A theo quốc gia đầu tư

Các yếu tố chính thúc đẩy hoạt động M&A tại Việt Nam trong năm qua là làn sóng đầu tư và tiếp cận thị trường của các nước trong khu vực, điển hình là Thái Lan, Singapore, Nhật Bản, Hàn Quốc.

|

| Hình 4 - Tỷ trọng đóng góp theo quy mô thương vụ 6 tháng năm 2018 |

Trong những năm qua, các nhà đầu tư Thái Lan vẫn thực hiện chiến lược mua lại những công ty lớn dẫn đầu thị trường. Điển hình như lĩnh vực bán lẻ, phân phối (Big C, Metro, Nguyễn Kim), nguyên vật liệu (Prime Group, VCM, Xi măng Holcim), nhựa (Nhựa Bình Minh, Nhựa Tiền Phong)… và năm 2017 là công ty đầu ngành sản xuất và phân phối bia (Sabeco). Với thương vụ ThaiBev - Sabeco, năm 2017, Thái Lan tiếp tục dẫn đầu trong các quốc gia thực hiện M&A tại Việt Nam.

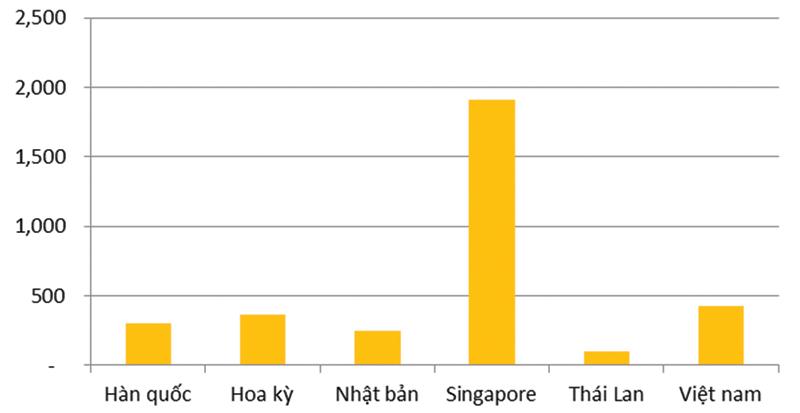

6 tháng đầu năm 2018, Singapore đang tạm dẫn đầu với những thương vụ đầu tư lớn của GIC. Các nhà đầu tư Nhật Bản và Hàn Quốc cũng rất tích cực trong hoạt động M&A với một số thương vụ đáng chú ý đã được công bố. (Hình 7, hình 8)

NHỮNG ĐẶC ĐIỂM NỔI BẬT CỦA THỊ TRƯỜNG M&A 2017 - 2018

Sức hút của thị trường hơn 93 triệu dân

Với dân số sớm đạt mốc 100 triệu dân trong thời gian tới, tỷ trọng dân số trẻ và tầng lớp trung lưu đang gia tăng, Việt Nam được đánh giá là một thị trường hấp dẫn. Vì vậy, các thương vụ M&A trong giai đoạn 2017 - 2018 tiếp tục thực hiện mục tiêu tiếp cận và mở rộng thị trường. (Bảng 1)

Trong năm 2016, bán lẻ là một trong những ngành nổi bật trong các thương vụ M&A, với giá trị chiếm tới 38,46% tổng giá trị các thương vụ. Trong đó, đáng chú ý nhất là sự thâm nhập thị trường bán lẻ của các doanh nghiệp Thái Lan. Đầu tháng 5/2016, Central Group đã khuấy động thị trường bán lẻ Việt Nam, khi chi 1,05 tỷ USD để mua lại hệ thống Big C từ Tập đoàn Casino Group. Trước đó, TCC Holdings, một tập đoàn khác từ Thái Lan, đã mua lại toàn bộ chuỗi hệ thống Metro Vietnam Cash & Carry, với giá trị thương vụ là 800 triệu USD.

|

| Hình 5 - Tỷ trọng giá trị M&A theo ngành 2017 |

Những động thái của các nhà đầu tư Thái Lan và Hàn Quốc cho thấy sự cạnh tranh trong việc tiếp cận thị trường Việt Nam. Đây cũng là sự khởi đầu của xu hướng đầu tư, mua lại các công ty có kênh phân phối tại thị trường địa phương, nhằm đưa các sản phẩm của Thái Lan và Hàn Quốc vào thị trường hơn 93 triệu dân của Việt Nam.

Đến năm 2017 - 2018, tiếp theo lĩnh vực bán lẻ, các ngành hấp dẫn nhất trong một thị trường hơn 93 triệu dân tiếp tục được các nhà đầu tư nhắm đến và thực hiện các thương vụ. Điển hình nhất là thương vụ ThaiBev mua cổ phần chi phối của Sabeco với giá trị 4,8 tỷ USD, qua đó sở hữu một thị phần đáng kể của thương hiệu lâu đời Bia Sài Gòn tại thị trường Việt Nam, đồng thời làm cơ sở để thương hiệu bia Thái Lan vào thị trường Việt Nam qua kênh phân phối của Sabeco.

|

| Hình 6 - Tỷ trọng giá trị M&A theo ngành 6 tháng 2018 |

Dịch vụ tài chính cho hơn 93 triệu dân cũng là động lực để Warburg Pincus và GIC đầu tư hàng trăm triệu USD vào Techcombank và Shinhan Bank mua lại mảng bán lẻ của Ngân hàng ANZ, cũng như mua lại Công ty Tài chính Prudential Việt Nam.

Bất động sản: càng hấp dẫn càng đắt đỏ hơn

Với cư dân đô thị và tầng lớp trung lưu tăng trưởng nhanh nhất ở Đông Nam Á, Việt Nam là quốc gia có sức hấp dẫn lớn với các nhà đầu tư nước ngoài. Trong năm 2017, bất động sản đứng trong top 5 các ngành thu hút vốn FDI nhiều nhất và top 5 các nước đầu tư vào Việt Nam lần lượt là Hàn Quốc, Nhật Bản, Singapore, Trung Quốc và Hồng Kông.

Hình thức mua lại để hình thành liên doanh được thực hiện chủ yếu giữa các nhà đầu tư nước ngoài - với khả năng tài chính mạnh và giàu kinh nghiệm sẽ hợp tác với các tập đoàn tại địa phương - những nhà đầu tư đang nắm giữ đất đai trên thị trường, cũng như có mối quan hệ chặt chẽ với chính quyền sở tại. Dòng vốn mua lại công ty, đầu tư vào thị trường bất động sản ở hầu hết các phân khúc, bao gồm nhà ở, văn phòng, bán lẻ, khách sạn và khu công nghiệp.

|

| Hình 7 - Hoạt động M&A phân theo quốc gia 2017 |

Lý do chính thúc đẩy M&A trong lĩnh vực bất động sản là thời gian hoàn thành thủ tục dài, trung bình mất từ 3 - 10 năm, đồng thời các vị trí đất đẹp trở nên hạn chế, hoặc đã được sở hữu bởi các nhà đầu tư trong nước. Những quỹ đầu tư hoặc doanh nghiệp nước ngoài M&A dự án bất động sản có thể kể đến như Warburg Pincus, Mapletree, Keppel Land, Frasers Centrepoint, Hong Kong Land, Lotte E&C…

Ở trong nước, các nhà phát triển dự án nội địa như Novaland, Hưng Thịnh cũng không ngừng mở rộng và tìm mua các vị trí đất có lợi thế. Một số nhà đầu tư bất động sản đã thu hút được vốn từ nước ngoài để phát triển các dự án như Vinhomes, Bitexco, Sơn Kim, An Gia, Nam Long, Tiến Phước…

Thương vụ điển hình trong lĩnh vực bất động sản 2017 - 2018 là GIC đầu tư vào Vinhomes. Theo thông tin công bố, GIC đầu tư tổng cộng 1,3 tỷ USD (tương đương 29.500 tỷ đồng) dưới 2 hình thức là đầu tư mua cổ phần của Vinhomes và cung cấp một công cụ nợ cho Vinhomes (như khoản cho vay) để thực hiện các dự án. Vinhomes là đơn vị phát triển mảng bất động sản về nhà ở biệt thự và căn hộ cao cấp của Tập đoàn Vingroup. Thời điểm nhận đầu tư, Vinhomes đang điều hành 10 dự án với tổng số gần 18.000 căn hộ, biệt thự, nhà phố thương mại.

|

| Hình 8 - Hoạt động M&A phân theo quốc gia 6 tháng - 2018 |

Một thương vụ đáng chú ý khác là Quỹ đầu tư tư nhân Mỹ Warburg Pincus kết hợp với Tổng công ty Đầu tư và Phát triển công nghiệp (Becamex IDC) thành lập một liên doanh với số vốn hơn 200 triệu USD để phát triển chuỗi logistics và bất động sản công nghiệp tại Việt Nam. Liên doanh có tên Công ty cổ phần Phát triển công nghiệp BW, tập trung phát triển và vận hành nhà kho, nhà xưởng xây sẵn và xây theo yêu cầu của khách hàng tại các khu kinh tế và công nghiệp chủ chốt ở Việt Nam.

Tuy nhiên, cùng với nhu cầu gia tăng trong khi nguồn cung hạn chế, chi phí để thực hiện các giao dịch chuyển nhượng bất động sản tại Việt Nam đang ngày càng đắt đỏ hơn, với mức định giá cao hơn 30 - 50% so với một vài năm trước.

Khối ngoại dẫn dắt thị trường, khối nội chủ động hơn

Thị trường M&A Việt Nam tiếp tục được dẫn dắt bởi các nhà đầu tư ngoại, trong đó tập trung vào 4 quốc gia là Singapore, Thái Lan, Hàn Quốc và Nhật Bản. Năm 2017, giá trị thương vụ do nhà đầu tư nước ngoài đóng vai trò bên mua chiếm tới 91,8%, trong khi phía nhà đầu tư trong nước chỉ là 8,2%. (Hình 9, hình 10)

Con số này đã có thay đổi sau 6 tháng đầu năm 2018, khi tỷ trọng các thương vụ do các doanh nghiệp Việt Nam thực hiện đã đạt 17,72%. Tuy nhiên, giá trị thương vụ của các nhà đầu tư nước ngoài vẫn chiếm tới 82,28%.

Những động thái gần đây cho thấy, các nhà đầu tư nội ngày càng tỏ rõ vị thế và có chiến lược chủ động hơn. Những điển hình cho thực hiện chiến lược M&A chủ động của doanh nghiệp Việt Nam bao gồm Vingroup, Kido, Masan, Ree, Pan Group… Ở các doanh nghiệp quy mô nhỏ hơn, nhận thức về M&A, chiến lược định giá bán doanh nghiệp, chiến lược lựa chọn đối tác cũng đã thay đổi nhiều so với 10 năm trước.

Cổ phần hóa và thoái vốn: Vẫn còn những thách thức

Năm 2017, hoạt động cổ phần hóa và thoái vốn nhà nước được đánh giá có thay đổi về chất. Lần đầu tiên, Chính phủ công khai danh mục cổ phần hóa, thoái vốn, tỷ lệ cổ phần hóa từng doanh nghiệp, từng năm, để nhà đầu tư và thị trường xem xét lựa chọn, tham gia. Với những văn bản như Nghị định 126/2017/NĐ-CP, Công văn 991/TTg - ĐMDN ngày 10/7/2017, Quyết định 1001/2017/QĐ-TTg phê duyệt phương án sắp xếp, phân loại doanh nghiệp của SCIC đến năm 2020…, thông tin liên quan đến cổ phần hóa đã được công khai, minh bạch. Quyết định của Chính phủ về thành lập Ủy ban Quản lý vốn nhà nước tại doanh nghiệp cũng được kỳ vọng là một yếu tố thúc đẩy cổ phần hóa và thoái vốn trong giai đoạn tới.

Về cổ phần hóa, năm 2017, Nhà nước thực hiện cổ phần hóa tại 40 doanh nghiệp. Trong số đó, đáng chú ý có những doanh nghiệp quy mô lớn cổ phần hóa và niêm yết cổ phiếu trên sàn chứng khoán ngay sau đó như PV Oil, Tổng công ty Điện lực Dầu khí Việt Nam, Công ty TNHH Lọc hóa dầu Bình Sơn... Theo kế hoạch, năm 2018, Chính phủ sẽ tiếp tục cổ phần hóa 64 doanh nghiệp. (Hình 11, hình 12)

Về thoái vốn nhà nước, giá trị thoái vốn năm 2017 đạt đỉnh với giá trị thu về 140.000 tỷ đồng. Kết quả này có được chủ yếu là từ hai thương vụ thoái vốn tại Sabeco và Vinamilk. Yếu tố thành công ở hai thương vụ này ở chỗ, đây là hai công ty đầu ngành trong lĩnh vực sữa và sản xuất bia, đồng thời Nhà nước đã mạnh dạn giảm tỷ lệ sở hữu cổ phần (dưới 51%) và tổ chức đấu thầu minh bạch.

Tuy nhiên, kết quả đạt được từ cổ phần hóa và thoái vốn không đồng đều. Nhiều thương vụ cổ phần hóa và thoái vốn đã không đạt được mục tiêu như kỳ vọng. Điển hình như thương vụ IPO Becamex IDC chỉ thu về 588 tỷ đồng so với giá trị 9.650 tỷ đồng dự kiến. Các thông tin nhà nước nắm tỷ lệ vốn lớn trong thời gian quá dài, tình hình nợ vay, triển khai dự án chậm... là những nguyên nhân chính khiến nhà đầu tư không quyết định mua cổ phần Becamex IDC.

Một trường hợp khác là Tổng công ty Sông Đà, kế hoạch là bán đấu giá 219,7 triệu cổ phiếu (tỷ lệ 48,82% vốn) với giá khởi điểm 11.000 đồng/cổ phiếu, Nhà nước sẽ nắm 51% đến năm 2019. Tuy nhiên, trong phiên đấu giá gần 220 triệu cổ phần lần đầu ra công chúng (IPO) của Công ty mẹ - Tổng công ty Sông Đà, chỉ có 790.900 cổ phần được bán thành công, tương đương 0,35% lượng chào bán, Nhà nước chỉ thu về gần 9 tỷ đồng.

M&A không chỉ là những thành công

Nhiều thành công của các doanh nghiệp và nhà đầu tư đã được ghi nhận trong 10 năm qua, song những thất bại trong M&A, trong đó chủ yếu là thất bại trong định giá và chiến lược hậu M&A, là những lưu ý quan trọng.

Bên cạnh những tập đoàn thành công và tạo được giá trị cộng hưởng nhờ M&A, một số tập đoàn tích cực thực hiện M&A trong giai đoạn trước, nhưng không lường trước được hiệu quả của thương vụ, cũng như không quản lý được doanh nghiệp mục tiêu, nên trong giai đoạn 2017 - 2018, đã phải tiến hành thoái vốn để trở lại ngành nghề lõi hoặc để có nguồn trả nợ ngân hàng.

Những rủi ro trong thực hiện thương vụ ở khâu thực hiện chiến lược M&A, định giá, tuân thủ pháp lý và rủi ro nhân sự là bài học từ thương vụ MobiFone - AVG, một thương vụ được giới chuyên môn và các nhà đầu tư, nhà quản lý phân tích, mổ xẻ nhiều góc cạnh trong thời gian qua.

DỰ BÁO VÀ TRIỂN VỌNG M&A

Chúng tôi dự báo giá trị M&A năm 2018 sẽ giảm so với năm 2017, do năm nay có thể chưa thực hiện được những thương vụ lớn như Sabeco. Tuy nhiên, có thể thị trường sẽ đạt mốc tăng trưởng so với năm 2017 - không có Sabeco. Với kịch bản này, giá trị M&A tại Việt Nam đạt 6,5 - 6,9 tỷ USD (tương đương tăng 15,3% so với năm 2017 - không có Sabeco, bằng 58,8% so với giá trị M&A năm 2017 - có Sabeco).

Như vậy, với kịch bản thận trọng, giá trị M&A thị trường Việt Nam duy trì ở mức trên 5 tỷ USD liên tục trong 4 năm (2015 - 2018). Tuy nhiên, để thị trường đạt một tầm cao mới, vẫn cần chờ đợi những thương vụ lớn, cũng như các động thái mạnh mẽ hơn của Chính phủ và các doanh nghiệp.

Trong năm 2018 và những năm tiếp theo, các thương vụ M&A tiếp tục tập trung nhiều vào lĩnh vực hàng tiêu dùng, bán lẻ và bất động sản. Ngoài ra, các lĩnh vực viễn thông, năng lượng, hạ tầng, dược phẩm, giáo dục được kỳ vọng sẽ đóng góp giá trị đáng kể cho hoạt động M&A tại Việt Nam trong giai đoạn tới.

Giai đoạn tới cũng có thể trông đợi các thương vụ quy mô lớn hơn, nhất là các thương vụ thoái vốn của các doanh nghiệp nhà nước lớn cổ phần hóa và sự tham gia của các nhà đầu tư nước ngoài.

Sản xuất hàng tiêu dùng, thực phẩm, đồ uống và bán lẻ có nhiều triển vọng

Ngành bán lẻ tiếp tục là mục tiêu của các nhà đầu tư bởi tốc độ tăng trưởng và nhu cầu tiêu dùng cao của thị trường. Với một thị trường trên 93 triệu dân, dân số trẻ, các thương vụ trong lĩnh vực hàng tiêu dùng cũng rất được quan tâm. Các thương vụ này có thể bao gồm chuyển nhượng các công ty sở hữu những thương hiệu địa phương lâu đời hoặc mới nổi, kèm theo đó là một thị phần đối với một số chủng loại hàng hóa. Tuy nhiên, sự thâm nhập thị trường tiềm năng này qua lĩnh vực M&A có thể bị giới hạn do số lượng các mục tiêu có thể đầu tư hoặc mua lại.

Ngành thực phẩm và đồ uống tại Việt Nam tăng trưởng rất mạnh và có triển vọng rất lớn. Bên cạnh các hoạt động mở rộng và kết hợp để gia tăng chuỗi giá trị trong ngành thực phẩm và đồ uống của các doanh nghiệp nội địa thông qua M&A, những doanh nghiệp có tiếng trong nước như Habeco, Vinamilk vẫn có chỗ trống cho các nhà đầu tư nước ngoài và sẽ trở thành mục tiêu hấp dẫn cho các tập đoàn lớn từ Mỹ, châu Âu và Thái Lan.

Bất động sản thu hút các nhà đầu tư

M&A bất động sản đang thu hút cả các nhà đầu tư trong nước và nước ngoài. Các nhà đầu tư nước ngoài, điển hình là Nhật Bản, Hàn Quốc, Singapore, đang trong cuộc đua tìm kiếm cơ hội đầu tư tốt nhất với kỳ vọng về dòng tiền sinh lời ổn định và lãi suất cao. Cùng với đó, kinh tế vĩ mô tăng trưởng ổn định, các thoả thuận hợp tác song phương và đa phương có hiệu lực, tốc độ tăng trưởng dân số và đô thị hoá cao là các yếu tố thúc đẩy Việt Nam trở thành thị trường hấp dẫn nhất khu vực.

Các nhà đầu tư khối nội tuy không tham gia các thương vụ có giá trị lớn nhất, nhưng đang từng bước chuyển mình để làm chủ các thương vụ M&A lớn nhờ lợi thế về tiếp cận quỹ đất, am hiểu thị trường, nâng cao khả năng cạnh tranh và làm tiền đề để thu hút vốn từ khối ngoại.

Chi phí thực hiện thương vụ M&A tại các vị trí đẹp ở khu trung tâm các thành phố lớn như TP.HCM và Hà Nội có thể gia tăng do sự khan hiếm về quỹ đất và các tài sản chất lượng tại các khu vực này.

Ngân hàng và dịch vụ tài chính còn nhiều tiềm năng

Các lĩnh vực được các nhà đầu tư quan tâm trong thời gian tới là tài chính cá nhân, tài chính tiêu dùng, hoạt động thẻ, công nghệ ngân hàng… vốn còn nhiều tiềm năng đối với Việt Nam. Nhà đầu tư nước ngoài sẽ còn cơ hội, như BIDV hay một số ngân hàng vẫn còn room cho nhà đầu tư chiến lược. Các công ty tài chính, hoặc bảo hiểm của các ngân hàng cũng sẽ cần tìm đối tác để phát triển nhằm đảm bảo sức cạnh tranh trên thị trường.

Cơ sở hạ tầng - năng lượng sẽ xuất hiện thương vụ lớn

Việt Nam đã có chủ trương huy động vốn từ khu vực tư nhân để đầu tư cơ sở hạ tầng. Và một trong những cách huy động vốn đang được nghiên cứu là chuyển nhượng quyền khai thác một số cơ sở hạ tầng, đặc biệt là sân bay, cảng biển… Quan điểm là bán một phần cơ sở hạ tầng để lấy nguồn vốn đó xây dựng cơ sở hạ tầng khác, đồng thời thiết lập một thị trường cạnh tranh về cung cấp dịch vụ, mà cụ thể ở đây là cung cấp dịch vụ sân bay, cảng biển…

Chủ trương này nếu được thực hiện sẽ tạo cơ hội cho các nhà đầu tư lớn trong và ngoài nước tham gia. Với đặc điểm ngành hạ tầng, năng lượng, thì các thương vụ quy mô hàng trăm, thậm chí hàng tỷ USD có thể sẽ xuất hiện và tạo động lực lớn cho thị trường M&A tại Việt Nam.

Ngành viễn thông - công nghệ được kỳ vọng

Những cơ hội M&A trong ngành viễn thông được kỳ vọng là Viettel tiếp tục với vai trò người đi mua và phát triển thị trường viễn thông tại các quốc gia trên thế giới. Ngoài ra, chủ trương tái cấu trúc VNPT và cổ phần hóa MobiFone sẽ là cơ hội mà các nhà đầu tư đã trông chờ quá lâu.

Trong lĩnh vực công nghệ, cùng với sự phát triển của hệ sinh thái khởi nghiệp đổi mới sáng tạo tại Việt Nam, các doanh nghiệp nằm trong hệ sinh thái cũng bắt đầu có những bước đột phá và nhận được sự quan tâm của các quỹ đầu tư trong nước lẫn khu vực. Tuy nhiên, giới khởi nghiệp và công nghệ tại Việt Nam sẽ cần có những nỗ lực lớn để có những thương vụ đột phá như thành công của các start-up khác trong khu vực là Grab, Shopee (Singapore), Go Jek (Indonesia)…

Dược phẩm - chăm sóc sức khỏe trong tầm ngắm của nhà đầu tư

Những năm qua, một số thương vụ trong ngành dược phẩm, chăm sóc sức khỏe đã được thực hiện, tuy nhiên cơ hội vẫn còn nhiều cho những mục tiêu M&A. Những công ty dược quy mô lớn như Dược Hậu Giang, Domesco, Traphaco đã và đang trong tầm ngắm của các nhà đầu tư ngoại. Thế giới Di động, FPT Retail, Digiwold - những công ty chuyên về phân phối điện máy đã có tín hiệu chuyển hướng sang phân phối dược phẩm thông qua việc mua lại những chuỗi cửa hàng dược phẩm. Các bệnh viện tư nhân cũng sẽ là mục tiêu đầu tư tốt bởi nhu cầu khám chữa bệnh của hơn 93 triệu dân đã và đang khiến hệ thống cơ sở y tế trở nên quá tải.

ĐỂ THÚC ĐẨY DÒNG VỐN M&A

Cơ hội vẫn được đánh giá là nhiều tại Việt Nam, tuy vậy thách thức và khó khăn cũng còn không ít. Những nhà đầu tư nước ngoài cũng như các tổ chức tư vấn đã liệt kê những hạn chế cho sự phát triển của hoạt động M&A tại Việt Nam.

Đó là chất lượng của doanh nghiệp Việt Nam còn thấp. Các nhà đầu tư nước ngoài quan tâm đến các doanh nghiệp có quy mô lớn. Vốn điều lệ của đa số doanh nghiệp niêm yết tại Việt Nam mới ở mức 50 - 80 tỷ đồng, tương đương 2 - 4 triệu USD, vốn hóa khoảng 5 - 10 triệu USD. Nhiều doanh nghiệp nhỏ hơn và có sức cạnh tranh yếu, nên cũng không phải là đối tượng được quan tâm của các nhà đầu tư.

Tỷ lệ muốn nắm giữ cổ phần của các doanh nghiệp Việt Nam còn ở mức cao. Ngoài các công ty nhà nước cổ phần hóa - nơi cổ đông nhà nước vẫn muốn nắm giữ và thoái từng phần, nhiều công ty tư nhân lớn vẫn chưa thoát khỏi tâm lý không muốn bán hết doanh nghiệp. Trong khi đó, các nhà đầu tư nước ngoài muốn nắm tỷ lệ chi phối để có thể chủ động trong các hoạt động kinh doanh.

Báo cáo tài chính và công bố thông tin chưa minh bạch là vấn đề lớn nhất ảnh hưởng đến thu hút vốn ngoại. Hiện nay, đa số doanh nghiệp Việt Nam vẫn còn hình thức kế toán hai sổ, làm cho các nhà đầu tư e ngại về tính chính xác của các con số tài chính. Ngoài ra, việc tiếp cận thông tin về đối tượng tiềm năng cũng khá khó khăn cho các nhà đầu tư nước ngoài.

Yếu tố văn hóa gây trở ngại cho các giao dịch M&A. Sự khó khăn trong việc hòa nhập văn hóa là vấn đề lớn quyết định đến thương vụ. Nhiều doanh nghiệp Việt Nam chưa quen với việc có cổ đông ngoại hoặc có thêm sự quản lý của người nước ngoài.

Định giá quá cao trong một số trường hợp. Đa số các doanh nghiệp Việt Nam vẫn kỳ vọng bán được với giá cao khi gặp đối tác nước ngoài. Đây là một yếu tố cản trở đến M&A tại Việt Nam do hai bên không thống nhất được giá.

Để thúc đẩy các dòng vốn M&A, thị trường Việt Nam cần có thêm những nguồn hàng tốt hơn cho các nhà đầu tư nước ngoài. Hàng loạt tập đoàn, tổng công ty nhà nước cổ phần hóa nhưng tỷ lệ cổ phần của Nhà nước vẫn còn quá cao và nhiều năm vẫn chưa lựa chọn được nhà đầu tư chiến lược.

Cùng với đó, hệ thống pháp lý và thực thi liên quan đến đầu tư và M&A cần được hoàn thiện và tháo dỡ các rào cản, cũng như các vấn đề về giới hạn sở hữu cho nhà đầu tư, vấn đề quy hoạch, vấn đề thuế cho các giao dịch M&A. Các doanh nghiệp Việt Nam, cả doanh nghiệp nhà nước cổ phần hóa và doanh nghiệp tư nhân, cần minh bạch hơn về thông tin doanh nghiệp và thông tin tài chính để nhà đầu tư có thể tiếp cận thông tin nhằm ra quyết định đầu tư.

Năm 2018 đánh dấu 10 năm chặng đường M&A tại Việt Nam. Theo thống kê, có trên 4.000 thương vụ, với tổng giá trị đạt 48,8 tỷ USD được thực hiện trong giai đoạn 2009 - 2018. Quy mô thị trường năm 2017 tăng 10 lần so với năm 2009.

Tổng giá trị M&A tại Việt Nam năm 2017 đạt 10,2 tỷ USD, mức cao nhất từ trước đến nay và tăng 175% so với năm 2016. Trong 6 tháng đầu năm 2018, tổng giá trị các thương vụ M&A tại Việt Nam đạt 3,55 tỷ USD (bằng 155% cùng kỳ năm 2017)

Năm 2017, thương vụ kỷ lục nhất của 10 năm đã được thực hiện, đó là thương vụ ThaiBev thông qua công ty con Vietnam Beverage mua lại 53,59% Sabeco với giá trị lên đến 4,8 tỷ USD.

Các lĩnh vực sôi động nhất năm 2017 và 6 tháng đầu năm 2018 tập trung vào khai thác thị trường hơn 93 triệu dân của Việt Nam, bao gồm sản xuất hàng tiêu dùng và bất động sản. Tài chính - ngân hàng trở lại với những thương vụ trong lĩnh vực ngân hàng bán lẻ và tài chính tiêu dùng.

Khối ngoại, đặc biệt là các nhà đầu tư từ Singapore, Thái Lan, Hàn Quốc và Nhật Bản vẫn đóng vai trò quan trọng trong hoạt động M&A tại Việt Nam.

Tiến trình cổ phần hóa và thoái vốn trong giai đoạn 2016 - 2017 và 6 tháng đầu năm 2018 dù có những nỗ lực và kết quả nhất định, nhưng vẫn còn rất nhiều thách thức để đạt mục tiêu và kỳ vọng của Chính phủ cũng như các nhà đầu tư.

Dự báo năm 2018, giá trị M&A có thể đạt mốc 6,5-6,9 tỷ USD, bằng 63,7% so với năm 2017. Trong giai đoạn trung hạn, quy mô thị trường M&A Việt Nam có thể vượt qua mốc 5 tỷ USD của giai đoạn 2014 - 2016 để ổn định ở mốc 6 - 6,5 tỷ USD, tuy nhiên để đạt mốc 10 tỷ USD ổn định thì sẽ cần sự nỗ lực lớn hơn.